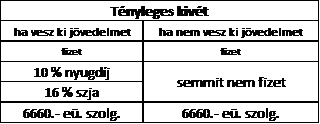

Többes jogviszonyban van a nyugdíjas, ha munkaviszonyba megy. Mivel munkaviszony,le kell vonni a nyugdíjjárulékot, természetbeni egészségbiztosítási járulékot, szja-t. A foglalkoztatói oldalnak fizetnie kell a szociális és a szakképzési hozzájárulás.

Ha szünetel a nyugdíjfolyósítás:

Abban az esetben szünetel a nyugdíj folyósítása

- ha a nyugdíjban részesülő még nem töltötte be a reá irányadó öregségi nyugdíjkorhatárt

- továbbá a keresete, jövedelme együttesen eléri a mindenkori minimálbér 18-szorosát

- kereset + jövedelem = ide tartozik ingatlan bérbeadása is

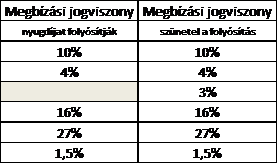

Járulékfizetési kötelezettségek a folyósítás szünetelése idején:

1) munkaviszonyában van:

- 10% nyugdíjjárulék

- 4 % természetbeni egészségbiztosítási járulék

- 3 % pénzbeni egészségbiztosítási járulék

- 16 % szja

- foglalkoztatói oldal:

- 27 % szociális hozzájárulás

- 55 év felett nem kell fizetni!

- 1,5 % szakképzési hozzájárulás

- 27 % szociális hozzájárulás

2) munkavégzésre irányuló egyéb jogviszony esetén:

(ugyanez igaz a felhasználói szerződés és a tiszteletdíj esetén is)

3) ha társas v. egyéni vállalkozó:

amíg a nyugdíjat folyósítják, kiegészítő tevékenységet folytató társas v. egyéni vállalkozónak hívják